Apa itu adjustable rate mortgage? apa saja kelebihan dan kekurangannya?

Syarat-syarat untuk mengambil subprime mortage sangatlah mudah. Anda sebagai pengkredit tidak perlu menaruh uang muka, tidak perlu memperlihatkan slip penghasilan dan juga suku bunga KPR anda dapat di sesuaikan atau istilahnya adalah adjustable rate mortgage. Apa itu adjustable rate mortgage? Mengapa adjustable rate mortgage dapat menarik minat masyarakat dan mengapa juga menjadi penyebab krisis rumah di amerika. Jika kalian ingin mengetahuinya simak sampai selesai ya.

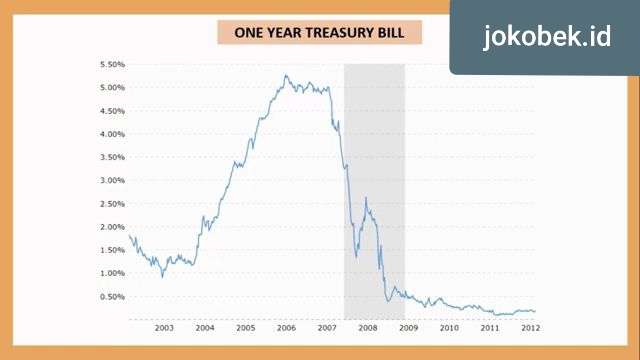

Jadi apa sebenarnya adjustable rate mortgage ? Pada pasar rumah ada 2 jenis sistem bunga KPR yang dapat anda dapatkan yaitu suku bunga kredit yang fix rate dan yang floating atau biasa disebut adjustable rate. Perbedaannya adalah jika fix rate, suku bunga KPR yang dibebankan kepada anda tetap selama masa peminjaman anda. Sedangkan jika adjustable rate maka suku bunga yang dibebankan kepada anda mengikuti suku bunga acuan. Suku bunga acuan yang saya maksud disini bukan the fed, fund rate, ataupun bi rate. Biasanya yang dijadikan acuan adalah us one year treasury bill. Untuk lebih jelasnya saya akan perlihatkan sebuah grafik.

Kita akan kembali pada masa krisis yaitu pada tahun 2008, semisal anda ingin mengkredit rumah selama 10 tahun. Jadi saat itu sebelum krisis, suku bunga acuan dari us one year treasury bill adalah 1% dan semisal suku bunga untuk yang fix rate adalah 4%. Yang menarik dari suku bunga KPR yang adjustable adalah suku bunga yang dibebankan kepada pengkredit selalu lebih kecil daripada yang fix rate dan juga pada umumnya untuk tahun-tahun awal pengkredit akan mendapatkan fix rate baru setelahnya floating.

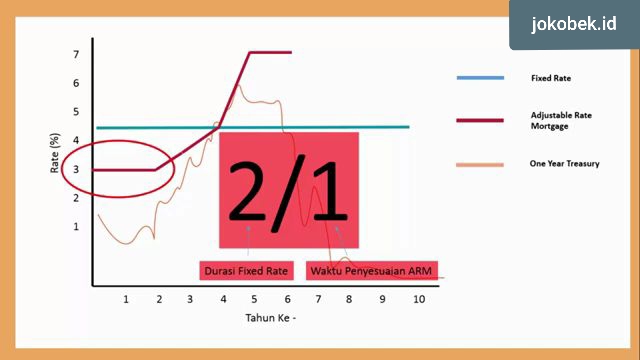

Semisal kita akan memberikan margin sebesar 2% untuk adjustable rate dari nilai indeks us one year treasury bill, sehingga bunga awal untuk yang adjustable rate menjadi 3%. Jadi seperti yang anda lihat di grafik, sebut saja itu adalah tahun awal anda meminjam dan mengkredit selama 10 tahun. Untuk bunga KPR yang fix rate akan sama selama 10 tahun tenor KPR anda sedangkan untuk yang adjustable rate anda mengambil pilihan 2/1 atau dengan kata lain 2 tahun pertama anda adalah fix rate sebesar 3% dan kemudian pada tahun ketiga dan seterusnya bunga kredit anda floating dan disesuaikan setiap 1 tahun, sehingga jika saya menggambarkan di grafik akan terlihat seperti ini.

Perlu anda perhatikan bahwa kenaikan dari bunga kredit yang adjustable akan selalu sama yaitu sebesar 2% dan juga hanya terjadi 1 tahun sekali. Yang berbahaya dari sistem kredit adjustable rate adalah bunga kredit awal tahun yang jauh lebih kecil daripada sistem kredit yang fix rate. Sehingga hal ini menjadi minat masyarakat saat itu. Permasalahan yang muncul dari adjustable rate mortgage saat itu adalah ketika indeks suku bunga meningkat tinggi. Ketika suku bunga acuan meningkat maka suku bunga adjustable juga akan meningkat dan peningkatan tersebut dapat lebih tinggi daripada suku bunga KPR yang fix rate.

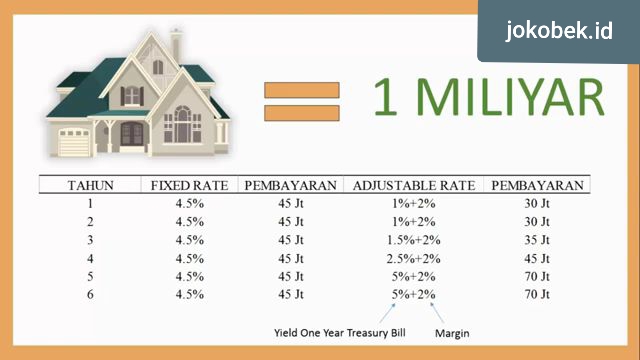

Sehingga jika kita mencontohkan dengan sebuah penghitungan sederhana maka jika harga rumahnya adalah 1 milliar maka pada 2 tahun pertama pembayaran nilainya akan lebih kecil jika kita menggunakan adjustable rate tetapi ketika suku bunga meningkat tinggi pada tahun 2006 – 2007 maka suku bunga kredit untuk yang adjustable rate akan meningkat juga, sedangkan fix rate tidak. Nah kemungkinan inilah yang tidak disadari masyarakat amerika saat itu, sehingga menjadi awal dari kejatuhan subprime mortage.

Jadi kesimpulannya adalah adjustable rate cocok digunakan ketika pada masa mendatang suku bunga akan turun dan kedua anda hanya akan berniat menggunakan rumah tersebut sementara waktu saja dan untuk fix rate cocok digunakan ketika suku bunga akan meningkat dan juga anda akan berniat untuk tinggal di rumah tersebut dalam waktu yang lama. Sekian penjelasan saya mengenai adjustable rate mortgage, semoga bermanfaat ya.

Bacaan Terkait

Apa itu aksi Short Selling dalam Pasar Modal ?

Apa itu aksi Short Selling dalam Pasar Modal ? Bingung memulai usaha apa ? Baca ini 6 bisnis yang selalu menjajikan

Bingung memulai usaha apa ? Baca ini 6 bisnis yang selalu menjajikan Apa itu Investasi Reksadana ? Jenis Reksadana, Manfaat, serta apa saja Resikonya ?

Apa itu Investasi Reksadana ? Jenis Reksadana, Manfaat, serta apa saja Resikonya ? Apa itu kurva Inverted Yield Curve ?

Apa itu kurva Inverted Yield Curve ? Pengertian Asuransi, Prinsip Dasar, Macam-macam Asuransi, Fungsi, Tujuan, serta Istilah dalam Asuransi

Pengertian Asuransi, Prinsip Dasar, Macam-macam Asuransi, Fungsi, Tujuan, serta Istilah dalam Asuransi Apa itu Mortgage Backed Security dan apakah Mortgage yang dilindungi oleh Sekuritas (Investment Bank) ?

Apa itu Mortgage Backed Security dan apakah Mortgage yang dilindungi oleh Sekuritas (Investment Bank) ? Apa itu Collateralized Debt Obligation ? Dan bagaimana penerapannya ?

Apa itu Collateralized Debt Obligation ? Dan bagaimana penerapannya ? Apa itu Saham ? Jenisnya, Ciri-ciri, dan keuntungan serta resiko berinvestasi Saham

Apa itu Saham ? Jenisnya, Ciri-ciri, dan keuntungan serta resiko berinvestasi Saham Tahukah kamu, apa yang menyebabkan nilai mata uang suatu negara dapat naik dan turun?

Tahukah kamu, apa yang menyebabkan nilai mata uang suatu negara dapat naik dan turun?

{kind=link}