Krisis Pasar Rumah di Amerika? Bagaimana itu bisa terjadi, mari kita simak

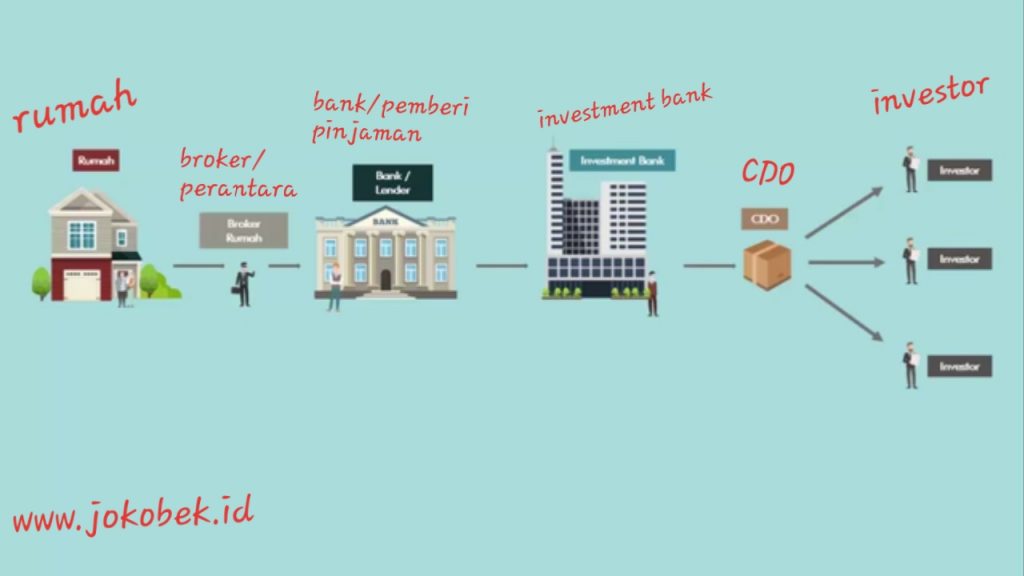

Pada saat itu khususnya di Amerika jika seseorang ingin membeli rumah dan ingin mengkredit maka mereka akan mencari broker rumah untuk menghubungkan dengan bank pemberi pinjaman. Nah bank pemberi pinjaman akan menerbitkan Mortgage atau jika di Indonesia kita sebut sebagai KPR ( Kredit Perumahan Rakyat). Jadi mortgage merupakan surat kepemilikan atas rumah tersebut sehingga siapa saja yang memegang mortgage berarti memiliki rumah tersebut. Pemilik rumah harus membayar bunga dan premi kepada bank. Lalu muncullah ide dari Lewis Reniwery untuk menjual lagi kumpulan mortgage ini kepada investment bank yang dinamai Mortgage Backed Security atau biasa disingkat menjadi MBS.

Jadi Mortgage Backed Security adalah kumpulan dari beberapa mortgage yang dijual kepada pihak lain atau dalam kasus ini yaitu kepada investment bank. Bagi kamu yang belum tau investment bank, investment bank adalah suatu lembaga yang bergerak dalam pengelolaan dana serta sebagai perantara perdagangan. Kemudian investment bank meminjam uang dan mengumpulkan lebih banyak mortgage dan dengan ide brilian investment bank merubah kumpulan investment tersebut menjadi 1 dan membaginya ke dalam 3 pilihan investasi yaitu:

Safe Investment

Moderate Investment

Risk Investment

3 hal diatas biasa disebut dengan CDO ( Colateral Debt Obligation ). Safe Investment memang hanya mendapatkan sedikit bunga tetapi merupakan pilihan investasi yang aman karena dibayar terlebih dahulu dan ada asuransi dengan sistem Credit Default Swap. Sedangkan Risky Asset mendapat bunga yang besar tetapi dibayar paling akhir. Sampai disini semua pihak senang dengan keuntungan yang diperoleh, pemilik rumah mendapatkan rumah, bank mendapatkan keuntungan via komisi dan selisih dari memindahkan mortgage pemilik rumah ke investment bank, investment mendapatkan keuntungan via komisi dan selisih dari memindahkan MBS dari bank ke investor. Dan investor mendapatkan keuntungan bunga KPR yang dibayar oleh pemilik rumah yang setidaknya lebih besar daripada bunga bank yang saat itu hanya 1%.

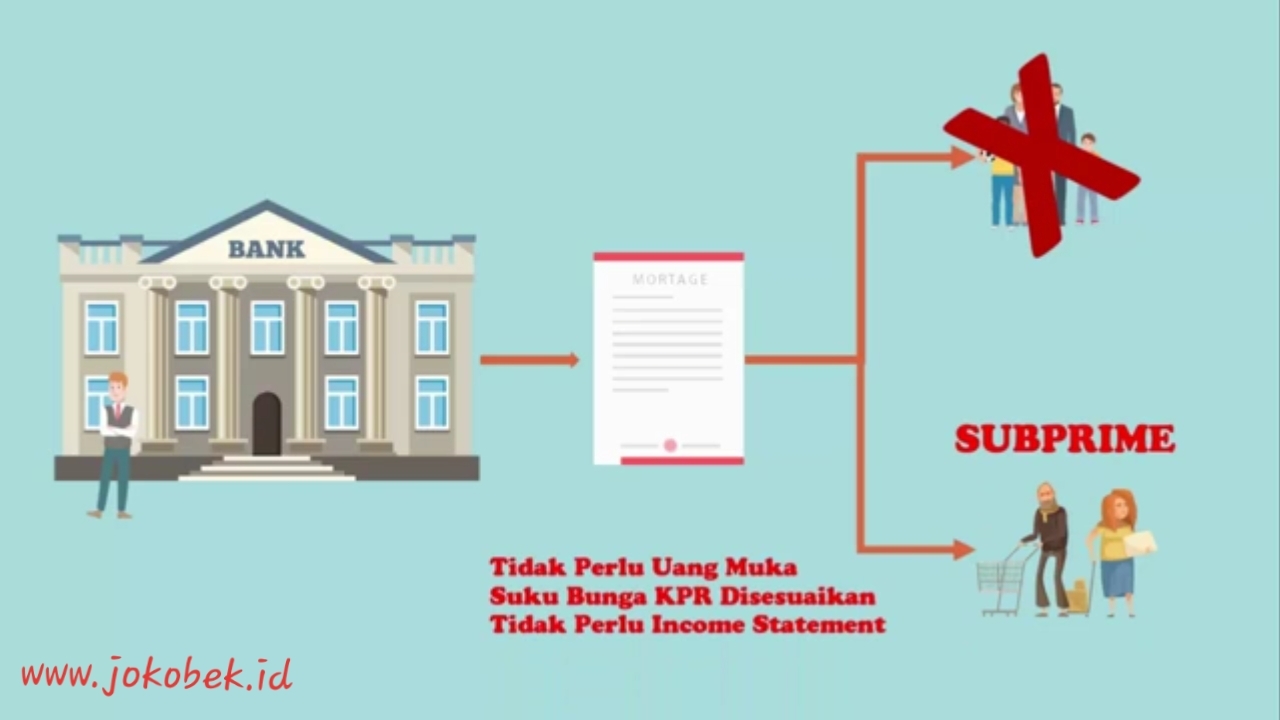

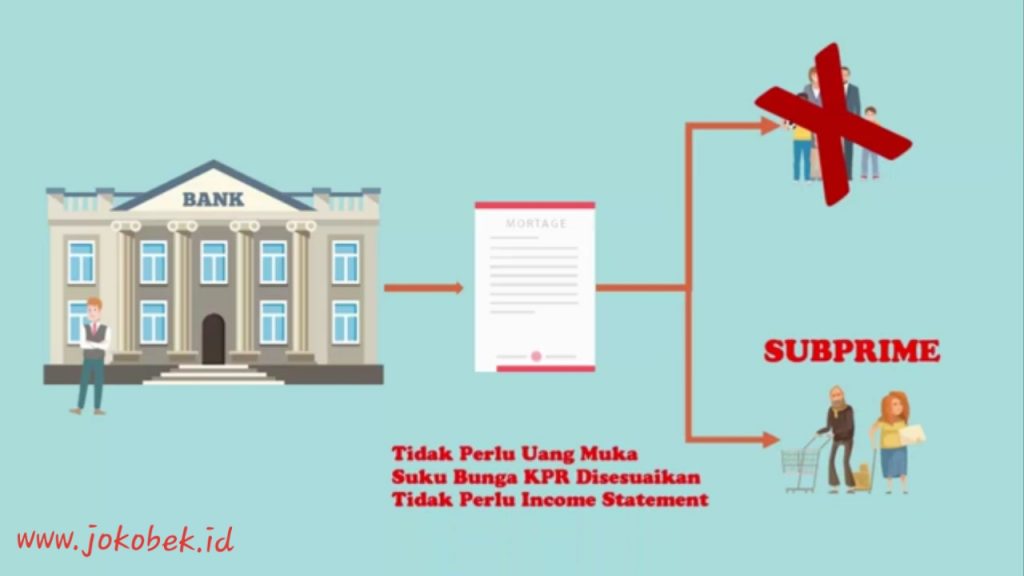

Jadi pemilik rumah bisa mendapatkan rumah bank sebagai pemilik rumah mendapatkan keuntungan dari penjualan mortgage dan investor mendapatkan keuntungan dari pembayaran bunga oleh pemilik rumah semua mendapatkan keuntungannya tanpa perlu menanggung resiko. Nah permasalahannya muncul ketika para investor menjadi semakin serakah dan menginginkan lebih banyak mortgage untuk dibeli. Karena itu investor menghubungi investment bank untuk membeli lebih banyak mortgage. Tetapi semua orang yang layak sudah mempunyai mortgage, maka bank mulai berpikir untuk memberikan pinjaman kepada orang-orang yang sudah tidak sesuai lagi dan disebut dengan “Subprime Mortgage”.

Berbagai keunggulan dari subprime mortgage pun mulai dirasakan oleh orang-orang mulai dari uang muka, suku bunga dapat disesuaikan dan kemampuan bayar tidak dilihat. Mengapa bank berani memberikan pinjaman kepada orang-orang yang tidak memiliki kemampuan membayar? Karena bank berpikir jika pemilik rumah gagal bayar maka rumah akan menjadi milik bank. Jadi bank akan mendapatkan rumah sedangkan harga rumah akan naik terus sehingga bank akan merasa aman dengan resiko tersebut dan keuntungannya bank dapat memberikan investor lebih banyak MBS (Mortgage Backed Security).

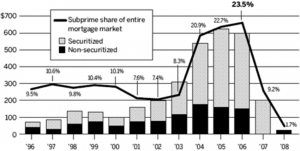

Tetapi lama-kelamaan karena memang yang diberi pinjaman tidak memiliki kemampuan untuk membayar maka mulai banyak yang gagal bayar lama-kelamaan semakin banyak dan membuat suplai rumah di pasaran menjadi berlebih. Hal ini membuat harga rumah yang diprediksi naik malah justru turun, orang-orang yang masih mampu membayar pun mulai berpikir: “mengapa saya harus melanjutkan membayar rumah saya sebesar 200.000 dollar sedangkan harga rumah saya tinggal 90.000 dollar”. Oleh karena itu pemilik rumah yang masih dapat membayar meninggalkan rumahnya dan memilih gagal bayar.

Pada kondisi ini semua mulai panik, investment bank panik karena tidak bisa menjual mortgage-mortgage yang ada padanya karena investor sudah mengetahui bahwa kondisi pasar perumahan sudah jelek. Padahal investment bank meminjam uang untuk melakukan pembelian mortgage, sehingga mereka dikejar-kejar oleh waktu. Bank pemberi pinjaman juga kebingungan karena sudah terlanjur banyak menerima subprime mortgage dan tidak dapat menjualnya lagi investor pun juga sama, mereka kebingungan karena tidak bisa menjual investasinya. Jadi ini seperti sebuah bom waktu bagi semua pihak yang akhirnya meledak dan akhirnya semua orang yang berpartisipasi akhirnya bangkrut. Nah seperti itulah gambaran singkat krisis di amerika pada tahun 2008, jika ada istilah-istilah yang kurang dimengerti silahkan tanya pada kolom komentar di bawah, sekian terimakasih.

Bacaan Terkait

Apa itu Mortgage Backed Security dan apakah Mortgage yang dilindungi oleh Sekuritas (Investment Bank) ?

Apa itu Mortgage Backed Security dan apakah Mortgage yang dilindungi oleh Sekuritas (Investment Bank) ? Cara membuat rekening efek / saham melalui Phillip Sekuritas Indonesia

Cara membuat rekening efek / saham melalui Phillip Sekuritas Indonesia Apa itu Collateralized Debt Obligation ? Dan bagaimana penerapannya ?

Apa itu Collateralized Debt Obligation ? Dan bagaimana penerapannya ? Nostalgia dulu yuk, ada yang masih inget media sosialnya anak 90’an ?

Nostalgia dulu yuk, ada yang masih inget media sosialnya anak 90’an ? Cara merubah jadwal keberangkatan (reschedule) tiket kereta api secara online maupun offline/manual

Cara merubah jadwal keberangkatan (reschedule) tiket kereta api secara online maupun offline/manual Apa itu Investasi Reksadana ? Jenis Reksadana, Manfaat, serta apa saja Resikonya ?

Apa itu Investasi Reksadana ? Jenis Reksadana, Manfaat, serta apa saja Resikonya ? Kamu diikuti orang asing ? Ini dia cara mengantisipasinya

Kamu diikuti orang asing ? Ini dia cara mengantisipasinya Pesona Bali masih bersinar, Lima Hotel mewah bakal di buka di Bali

Pesona Bali masih bersinar, Lima Hotel mewah bakal di buka di Bali Apa itu payment processor ( media pemroses pembayaran ) ?

Apa itu payment processor ( media pemroses pembayaran ) ?

{kind=link}

A wonderful prayer and one I am turning to as I try to save my marriage. I have no other hope than to give it to God. Engracia Jerri Franklyn

I like this post, enjoyed this one thankyou for posting . Melosa Araldo Lelah

I saw a lot of website but I believe this one contains something extra in it. Idette Niki Sihon

Major thanks for the blog post. Much thanks again. Awesome. Michelina Clair Vassili

Im grateful for the article post. Thanks Again. Keep writing. Andee Hale Belshin

Thank you for visiting our website

You have made some decent points there. I checked on the internet to learn more about the issue and found most people will go along with your views on this web site. Elenore Chilton Hance

Thank you for visiting our website